豪掷超百亿!1400亿全球组件龙头投建光伏一体化项目 行业集中度持续提升?

最新信息

豪掷超百亿!1400亿全球组件龙头投建光伏一体化项目 行业集中度持续提升?

2022-11-17 00:24:00

总市值超1400亿元的晶澳科技16日晚间公告,公司拟在石家庄高新技术产业开发区分期建设光伏切片、电池、组件一体化智能工厂及研发中心项目,项目总投资约102亿元。

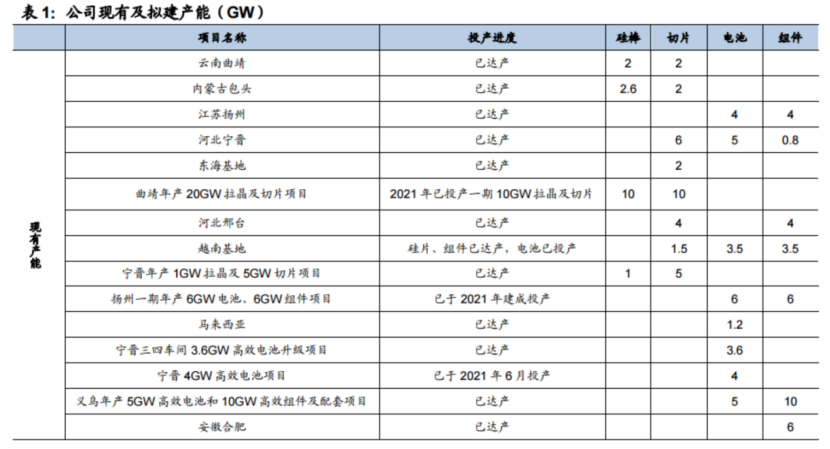

今年以来,晶澳科技投产动作频频,此前已宣布逾200亿元的产能扩张项目,包括硅片环节的7.5GW,电池环节的27.3GW,组件环节的31GW,此外还有10GW辅材配套项目及200MW光伏电站项目。

按照公司已公告在建项目的建设进度,曲靖10GW拉晶及切片(曲靖20GW拉晶切片项目第一期)、宁晋4GW电池、扬州6GW电池、合肥2GW组件、越南3.5GW组件、义乌5GW组件、扬州6GW组件等新建、技改升级项目已顺利投产。曲靖10GW拉晶及切片(曲靖20GW拉晶切片项目第二期)、包头20GW拉晶及切片、越南3.5GW电池等项目按计划推进。

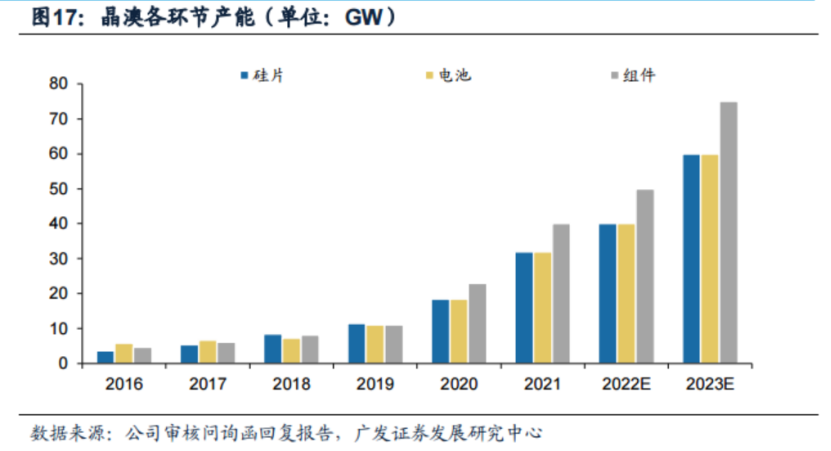

按照晶澳科技的产能规划,21年公司硅片/电池片/组件产能分别为32GW/32GW/40GW,预计22年底分别达到40GW/40GW/50GW,硅片和电池产能约为组件产能的80%左右,2023年底组件产能将超75GW。

按照晶澳科技的产能规划,21年公司硅片/电池片/组件产能分别为32GW/32GW/40GW,预计22年底分别达到40GW/40GW/50GW,硅片和电池产能约为组件产能的80%左右,2023年底组件产能将超75GW。 业内人士表示,近两年来,由于上游和下游扩产周期差异产生的供需不匹配问题,使得硅料价格持续上涨,成本压力也持续在向下游传导。因此,一线组件企业趋向于自建电池片产能,甚至向硅片、硅料环节布局,以在产业链的利润分配上取得优势,同时希望抑制产业链价格波动对终端组件盈利能力造成的影响。

业内人士表示,近两年来,由于上游和下游扩产周期差异产生的供需不匹配问题,使得硅料价格持续上涨,成本压力也持续在向下游传导。因此,一线组件企业趋向于自建电池片产能,甚至向硅片、硅料环节布局,以在产业链的利润分配上取得优势,同时希望抑制产业链价格波动对终端组件盈利能力造成的影响。公开资料显示,晶澳科技主营业务为光伏组件产品,上半年营收273亿元,占比96%。前三季度公司在全球的电池组件出货量为27.10GW(含自用 352.20MW),同比增长67.8%,已超公司去年全年的出货量(24.53GW);其中,第三季度组件出货量为11.43GW左右,同比增长89.24%。

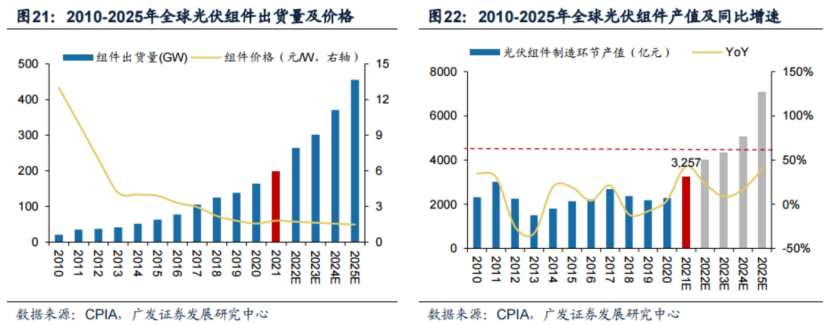

广发证券陈子坤11月4日研报中表示,展望未来,21年经过价格压力测试后,组件价格及需求弹性进一步提高,若假设2021-2025年组件价格复合增速为-5%,实现双碳目标要求2025年全球光伏组件出货量达433GW,预计2025年全球光伏组件产值7086亿元,较2021年增长118%。

广发证券陈子坤11月4日研报中表示,展望未来,21年经过价格压力测试后,组件价格及需求弹性进一步提高,若假设2021-2025年组件价格复合增速为-5%,实现双碳目标要求2025年全球光伏组件出货量达433GW,预计2025年全球光伏组件产值7086亿元,较2021年增长118%。 据各家公布的经营数据显示,前三季度组件商排名依然是在“变”与“不变”中竞争愈加焦灼,隆基绿能组件出货量超30 GW,在被晶科能源反超两个季度后,重新坐回榜首;天合光能累计出货量28.79GW,稳居第二;晶科能源和晶澳科技分别位列第三和第四。从整体情况看,前四家排名虽有变动,不过领先的优势仍然十分明显。

据各家公布的经营数据显示,前三季度组件商排名依然是在“变”与“不变”中竞争愈加焦灼,隆基绿能组件出货量超30 GW,在被晶科能源反超两个季度后,重新坐回榜首;天合光能累计出货量28.79GW,稳居第二;晶科能源和晶澳科技分别位列第三和第四。从整体情况看,前四家排名虽有变动,不过领先的优势仍然十分明显。陈子坤表示,目前前五大组件厂商市占率已略有差距,一体化企业有望充分受益盈利修复及出货量超预期带来的业绩弹性,并且在成本、渠道和品牌上不断扩大优势,组件行业集中度将持续提升,行业内一体化头部企业将加速垄断。

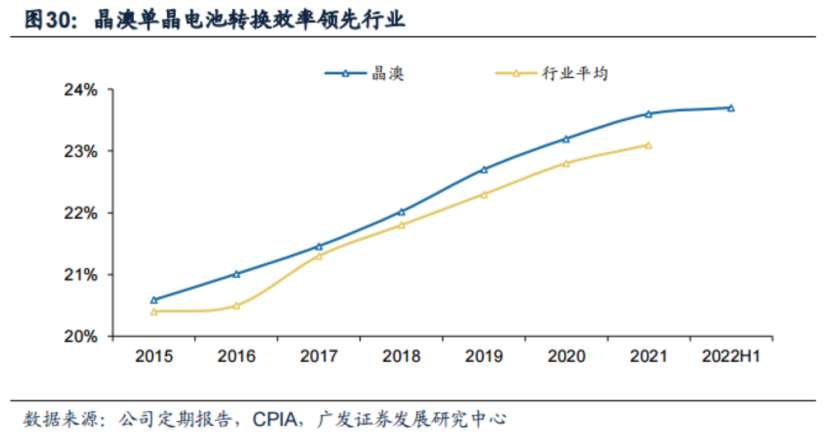

此外,今年以来,决定光伏发电效率的最核心环节—电池片开启新一轮技术迭代升级,围绕高效电池组件的比拼不断升级。晶澳科技目前量产的P型魄秀(Percium+)电池平均转换效率23.70%;N型倍秀(Bycium+)电池平均转换效率25%。公司年内规划27.3GW TOPCon产能,预计2023年n型产能超过27GW。

另外,值得一提的是,时隔10个月单晶硅片价格首次下调,中信建投朱玥点评称,大部分一体化组件公司电池产能充沛,在这次产业链利润转移过程中充分受益,预计这次电池在新技术的引领下,红利期将显著超过上一轮2020年166切182的阶段。

另外,值得一提的是,时隔10个月单晶硅片价格首次下调,中信建投朱玥点评称,大部分一体化组件公司电池产能充沛,在这次产业链利润转移过程中充分受益,预计这次电池在新技术的引领下,红利期将显著超过上一轮2020年166切182的阶段。陈子坤研报中指出,晶澳科技作为老牌全球光伏组件龙头,垂直一体化产能配套完善,随着公司硅片、电池和组件各环节持续扩产,N型组件落地,优势地位有望得到巩固,根据盈利预测与估值测算,预计公司2022年净利润达50.48亿元,同比增长147.6%,2024年净利增速降至36.8%。

不过,值得注意的是,业内分析认为,高效电池组件的量产和推广进程,对头部企业组件未来出货排名有重要影响。近十年来,每一次技术革新都可能产生新的王者,也有曾经的巨头泯然消失。龙头组件商进入新一轮跑马圈地的竞争中,但下一代主流技术是TOPCON,HJT,还是IBC,依然有待时间和市场考验。

不过,值得注意的是,业内分析认为,高效电池组件的量产和推广进程,对头部企业组件未来出货排名有重要影响。近十年来,每一次技术革新都可能产生新的王者,也有曾经的巨头泯然消失。龙头组件商进入新一轮跑马圈地的竞争中,但下一代主流技术是TOPCON,HJT,还是IBC,依然有待时间和市场考验。(文章来源:财联社)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。